Note de frais pour association : modèle gratuit à télécharger

Note de frais pour association : Modèle Excel gratuit à télécharger

Tout comme les entreprises, les associations peuvent, elles aussi, rembourser les dépenses professionnelles de leurs salariés ou bénévoles. Ces opérations demandent toutefois une vigilance accrue. Pour vous aider à organiser une procédure claire et transparente, voici un modèle de note de frais pour les associations

Sommaire

Qu'est-ce qu'une association ?

Une association regroupe des personnes souhaitant réaliser un projet commun sans réaliser de bénéfices. Leur but peut être :

- Sportif ;

- Caritatif ;

- Humanitaire ;

- Artistique ;

- Politique ;

- La défense des intérêts d’une personne ou d’un groupe de personnes ;

- Culturel ;

- Etc.

Les associations sont régies par les dispositions de la loi Waldeck-Rousseau du 1er juillet 1901 sur les contrats d’association (dite « loi 1901 »). Pour avoir la personnalité juridique, les membres de l’association doivent effectuer plusieurs démarches.

- Écrire des statuts pour définir l’objet de l’association, le siège social et les dirigeants ;

- Se déclarer en préfecture ;

- Publier un avis de constitution dans un journal officiel.

Il existe aussi des associations dites « simples ». Elles n’ont pas à être déclarées en préfecture, et n’ont donc pas la personnalité juridique. Elles ne peuvent toutefois pas posséder de patrimoine.

Une association fonctionne avec des salariés et des bénévoles. Ces derniers ne peuvent recevoir des sommes d’argent ou des cadeaux de l’association. Ils peuvent toutefois, comme les salariés, être amenés à réaliser des dépenses pour réaliser les missions de la structure. Ils ont alors la possibilité de faire une note de frais à l’association pour obtenir le remboursement des sommes engagées sur leurs deniers personnels.

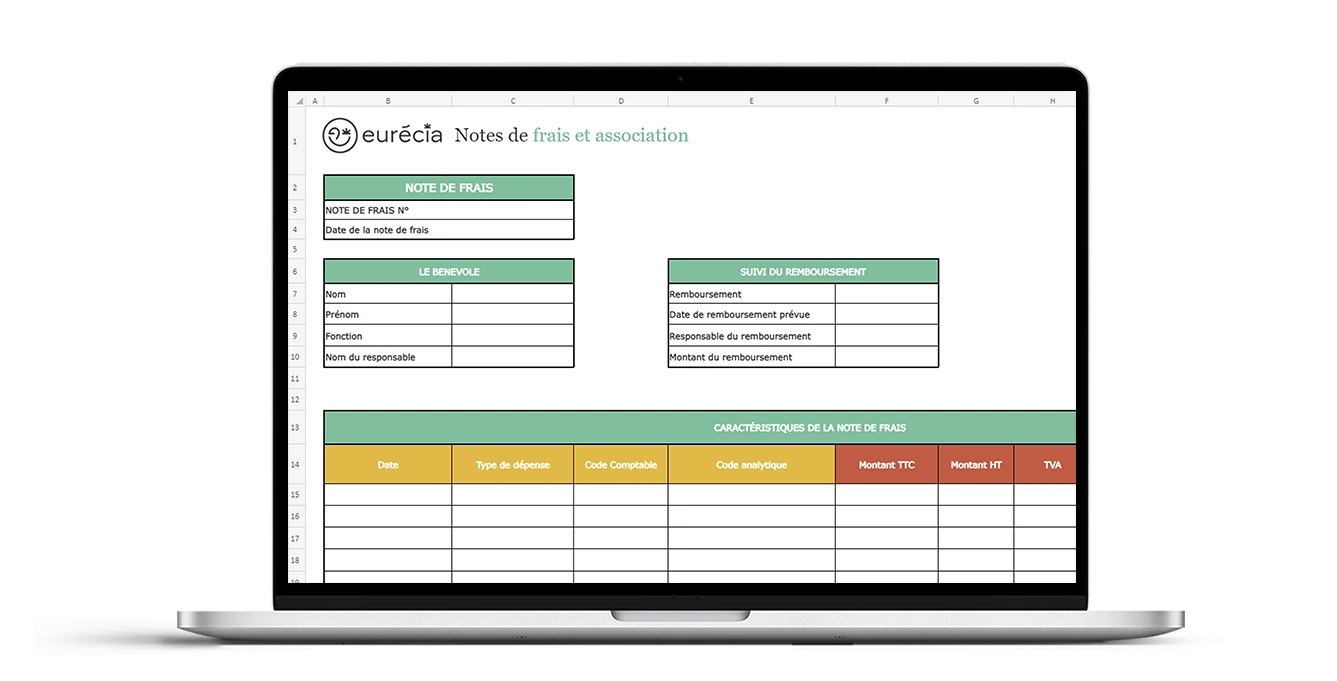

Découvrez notre modèle de note de frais pour les associations

Facile d'utilisation, ce modèle s'adapte à tous vos types de notes de frais :

- Transport

- Repas

- Hébergement

- ...

N'attendez plus, simplifiez le quotidien de vos bénévoles (et le vôtre) en téléchargeant notre modèle !

Je télécharge le modèle

Comment faire une note de frais lorsqu'on est bénévole dans une association ?

Pour faire une note de frais, il faut tout d’abord avoir une dépense répondant à plusieurs critères.

- Le frais sont liés directement à l’activité de l’association ;

- Un justificatif (ticket de caisse, facture, note de restaurant…) accompagne la demande de remboursement ;

- La dépense rentre dans les plafonds définis par l’URSSAF. Le bénévole ou le salarié de l’association doit respecter plusieurs étapes pour effectuer sa demande de remboursement.

Étape 1 : regrouper toutes les informations nécessaires sur la dépense engagée :

- Prénom, nom, adresse, coordonnées ;

- Motif des frais ;

- Date de paiement ;

- Montant engagé ;

- Moyen de paiement.

Étape 2 : joindre tous les justificatifs à sa demande ;

Étape 3 : donner la note de frais réalisée à la personne en charge dans l’association (un dirigeant, un responsable de mission ou un comptable, par exemple) ;

Étape 4 : Validation des dépenses engagées ;

Étape 5 : Remboursement.

Vous avez des questions ?

Quels sont les frais des bénévoles dans une association ?

Il existe divers frais pouvant être engagés par les bénévoles ou les salariés d’une association.

- Les frais de déplacement : si un salarié ou un bénévole doit se rendre dans un endroit spécifique pour réaliser les objectifs de l’association, ses coûts de déplacement lui seront remboursés ;

- Les frais d’achat d’équipements ou de matériels : il est possible d’avancer les sommes pour l’achat d’équipement (imprimante ou enceinte, par exemple) ou de matériels (papeterie, banderole, etc.) ;

- Les frais de repas : les repas pris au cours d’une mission peuvent être remboursés par l’association. Cette dernière peut fixer des plafonds de dépense.

Pour simplifier la gestion des remboursements des repas, l’association peut choisir de remettre des chèques-repas pour bénévoles. Leur montant est de 6,70 euros par jour.

Les cadeaux de remerciement sont un cas particulier pour les associations. Ces dernières peuvent, en effet, choisir de remercier ses bénévoles. La pratique est toutefois strictement encadrée. L’arrêté du 28 décembre 2007 fixe la valeur maximum des cadeaux à 69 euros toutes charges comprises (TTC) par an et par bénévole. Pour les salariés, la valeur totale par an et par salarié est de 171 euros TTC.

Quelles sont les conditions de remboursement des note de frais en association ?

L’association peut choisir entre deux modes de remboursement des notes de frais.

- Au forfait : pour chaque type de dépense est définie une somme fixe ;

- Au réel : la somme effectivement avancée par le bénévole ou le salarié.

Dans le cadre d’une association, il est préférable de réaliser les remboursements au réel. En effet, le mode forfait peut conduire à rembourser une somme plus importante comparée à celle dépensée. Or cet avantage est contraire aux règles des associations relatives à l’absence de bénéfices. Il pourrait s’assimiler à un partage illégal des excédents, à un cadeau ou à un salaire déguisé par les services des impôts.

Il peut toutefois être envisagé d’utiliser le barème kilométrique de l’administration fiscale pour payer les frais de déplacement professionnel. Il existe d’ailleurs un barème spécifique pour les associations.

Un bénévole peut renoncer au remboursement de la dépense. Celle-ci sera alors assimilée à un don. Elle donnera lieu à une réduction fiscale si elle répond à trois critères.

- La dépense est constatée dans les comptes de l’association ;

- Le bénévole indique librement sa volonté de renoncer au remboursement de la somme. Il est recommandé de conserver un écrit pour preuve ;

- Les frais engagés sont directement liés aux missions de l’association.