Prime de déplacement : que faut-il savoir ?

Une prime de déplacement est une gratification versée par l'employeur pour dédommager son salarié lorsqu'il est en voyage pour son travail.

Allouée de façon facultative (hé oui, il faut être généreux), cette prime résulte de conventions collectives particulières ou de politique voyage, propre à chaque entreprise. Elle vient généralement en complément des indemnités de grand déplacement. Comme tout remboursement de frais professionnels, la prime de déplacement bénéficie d'une exonération de cotisations sociales sous condition de plafond – ces barèmes ayant été révisés l'année passée.

Vous souhaitez mettre en place cette prime ? Voici ce que vous devez savoir à propos de cette prime.

Sommaire

Simplifiez la gestion des notes de frais avec le logiciel Eurécia

Planifier une démo

- Gratuit

- Sans engagement

- 45 minutes suffisent

Ressources gratuites sur les indemnités

Qu'est-ce qu'une prime de déplacement ?

Accordée par certaines entreprises, dans le cadre de leur convention collective, la prime de déplacement professionnel est destinée à compenser les frais engagés par le salarié lors de ses déplacements pour son travail.

Accompagnant généralement les indemnités de grand déplacement, la prime de déplacement professionnel est exonérée de cotisations sociales.

Cette exonération est conditionnée au respect des seuils figurant sur les barèmes de l'Urssaf. En cas de dépassement des plafonds indiqués par l’administration fiscale, la prime de déplacement peut être réintégrée dans l'assiette de cotisation en tant que complément de revenu.

Besoin d'aide pour simplifier le traitement des frais professionnels de vos collaborateurs ?

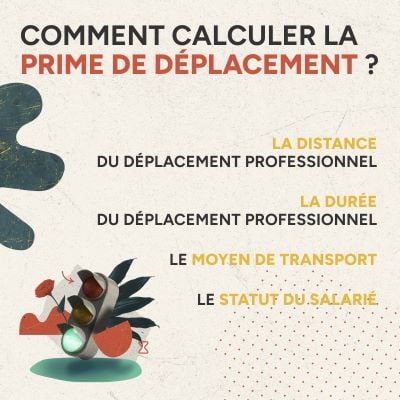

Comment calculer la prime de déplacement ?

Avant de calculer la prime de déplacement, il est opportun de prendre connaissance de l'accord collectif de l'entreprise (convention collective) ou de sa politique voyage. Selon les cas, le montant de la prime de déplacement variera en fonction des critères suivants :

- la distance du déplacement professionnel (distance entre le domicile et le lieu de travail)

- la durée du déplacement professionnel

- le moyen de transport (avion, train, bateau, voiture, etc.)

- le statut du salarié (cadre ou non-cadre)

Pour bénéficier de l'exonération de cotisations sociales dont profitent les frais professionnels, la prime de déplacement doit respecter les plafonds fixés par l'Urssaf. Ces seuils sont détaillés dans les barèmes :

- déplacement professionnel en métropole

- déplacement professionnel en outre-mer

- déplacement professionnel à l'étranger

Plafonds Urssaf : prime de déplacement en métropole

Pour 2026, les plafonds définis par l'Urssaf pour les déplacements en métropole sont les suivants :

- 21,10 euros par repas pour les indemnités de repas (pour chaque repas)

- 75,60 euros par jour pour les indemnités de logement et petit-déjeuner à Paris ainsi que dans les départements de la petite couronne (Hauts-de-Seine, Seine-Saint-Denis, Val-de-Marne)

- 56,10 euros par jour pour les indemnités de logement et petit-déjeuner dans les autres départements.

Le remboursement forfaitaire pour le logement est maintenu à 120 euros par jour pour les salariés reconnus travailleurs handicapés et en situation de mobilité réduite.

Plafonds Urssaf : prime de déplacement en outre-mer

Les plafonds définis par l’Urssaf pour les déplacements en outre-mer en 2026 sont les suivants :

- 20 euros par repas pour les indemnités de repas en Martinique, Guadeloupe, Guyane, La Réunion, Mayotte, Saint-Pierre-et-Miquelon, Saint-Barthélemy et Saint-Martin

- 24 euros par repas pour la Nouvelle-Calédonie, Wallis-et-Futuna et la Polynésie française

- 120 euros par jour pour les indemnités de logement et petit-déjeuner, tous territoires confondus

Le plafond est porté à 150 euros par jour pour les salariés reconnus travailleurs handicapés et en situation de mobilité réduite.

Prime de déplacement à l'étranger : les plafonds

Le montant des indemnités pour les déplacements à l'étranger est fixé par l’annexe 1 de l’arrêté du 3 juillet 2006.

Il est limité au taux de l’indemnité journalière pour les déplacements temporaires à l’étranger des personnels civils de l'État.

Comment déduire la prime de déplacement des frais réels ?

Pour déduire la prime de déplacement des frais réels, certaines conditions doivent être réunies. Les dépenses doivent être engagées dans le seul but d'acquérir ou conserver ses revenus professionnels. Elles doivent résulter de l'exercice d'une activité salariée et avoir été payées au cours de l'année d'acquisition des revenus. Les dépenses doivent également être justifiées (justificatifs de frais à l'appui).

Pour exprimer l'option pour la déduction des frais réels, il faut inscrire le montant des frais dans les cases des lignes 1 AK à 1 DK de la déclaration de revenus. Une note annexe détaillera la nature et le montant des frais réels. La déclaration peut se faire en ligne ou sur papier. Le salarié n'est pas dans l'obligation de joindre les justificatifs de ses frais réels (factures, tickets, reçus de carte bleue, etc.) à sa déclaration. En revanche, ces documents doivent être conservés pendant trois ans afin de les présenter en cas de contrôle.

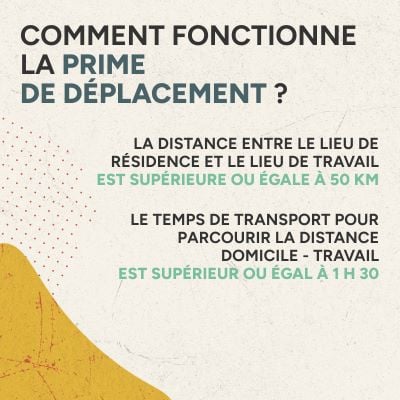

Comment fonctionne la prime de déplacement ?

La prime de déplacement est étroitement liée à la notion de grand déplacement. On parle de grand déplacement, lorsque le salarié est dans l’impossibilité de regagner chaque jour son lieu de résidence du fait de ses conditions de travail. Cet empêchement résulte de la réunion de deux conditions :

- la distance entre le lieu de résidence et le lieu de travail est supérieure ou égale à 50 km (distance par trajet) ;

- le temps de transport pour parcourir la distance domicile - travail est supérieur ou égal à 1 h 30 (trajet en transport en commun).

Dans cette configuration, l’indemnité de grand déplacement est destinée à couvrir les dépenses supplémentaires de repas et de logement du salarié empêché de regagner chaque jour son domicile.

Comment est payée la prime de déplacement ?

Lorsque l'entreprise instaure une prime de déplacement, elle définit par le biais de la convention collective le montant de l'allocation, le mode de versement et la périodicité. Parmi les différentes solutions, l'employeur peut opter pour un forfait versé avant le déplacement ou une compensation allouée au retour du salarié.

Doit-on déclarer la prime de déplacement ?

La prime de déplacement est exonérée de cotisations sociales dans la limite du montant des indemnités forfaitaires définies par l'État. Si la prime dépasse ces barèmes, l'employeur doit réintégrer le montant dans l'assiette des cotisations sociales.

Au moment de la déclaration d'impôts, le salarié peut opter pour :

- la déduction forfaitaire de 10 % avec laquelle la prime de déplacement est exonérée d’impôts ;

- la déduction des frais pour leur montant réel avec laquelle la prime de déplacement s'ajoute aux salaires et devient imposable.

Vous êtes en quête d'astuces pour améliorer la gestion des notes de frais dans votre PME ? On vous dit tout dans ce guide gratuit !

Je télécharge le guide

Simplifiez la gestion des notes de frais avec le logiciel Eurécia

Planifier une démo

- Gratuit

- Sans engagement

- 45 minutes suffisent

Ressources gratuites sur les indemnités

Prenez rendez-vous

gratuitement avec un

expert RH.

Faites-vous conseiller

gratuitement par un expert RH

Demander une démo

Eurecia, le logiciel RH pour répondre aux enjeux d’expérience, de performance et d’impact à partir de 4,20€* par collaborateur

*Prix mensuel hors taxes par utilisateur et vendu par pack de 10