Barème et calcul des frais kilométriques et réels en 2026

Les véhicules personnels utilisés à des fins professionnelles par les collaborateurs ou le dirigeant, font l’objet de remboursement de frais. L’entreprise reverse alors, une indemnité compensatoire, appelée indemnité kilométrique. Cette indemnité est évaluée forfaitairement par l’administration fiscale qui édite à cet effet, un barème appelé « barème kilométrique ». Celui-ci ne s’applique qu’aux véhicules personnels des salariés ou du dirigeant.

Sommaire

Suivez vos frais kilométriques sans prise de tête avec le logiciel notes de frais Eurécia

Planifier une démo

- Gratuit

- Sans engagement

- 45 minutes suffisent

Ressources gratuites en lien avec les déplacements

Remboursement des frais kilométriques

Simulateur de calcul des frais kilométriques

kilométriques s’élève à :--

Digitalisez la gestion de vos notes de frais kilométriques avec Eurécia

Comprendre le principe des frais kilométriques en vidéo

L’indemnité kilométrique prend en considération les charges liées à l’usure du véhicule, à sa réparation et son entretien, aux frais de carburant, à l’achat de casques et protections (pour les 2 roues), aux dépenses en pneus et en primes d’assurance. Elle ne prend en charge ni le coût d’achat du véhicule, ni les amendes. Les frais de stationnement, de parking ou encore de péage, font l’objet d’un autre type de remboursement et sont exclus des indemnités kilométriques. A condition de fournir un justificatif (factures), ces frais peuvent être remboursés en frais professionnels.

Le procédé est intéressant pour le collaborateur, dans la mesure où le remboursement des indemnités kilométriques n’est pas soumis à l’impôt sur le revenu lorsqu’elles correspondent à des dépenses réellement engagées et justifiées. Concernant le dirigeant, il sera judicieux de savoir s’il est plus intéressant pour lui, d’utiliser sa voiture personnelle et de demander cette indemnité ou de faire l’acquisition d’une voiture de fonction.

L’indemnité calculée en fonction du barème n’étant pas forfaitaire, les kilomètres parcourus à titre professionnel et qui sont à rembourser, doivent être accompagnés d’indications : dates, lieux et identité des personnes rencontrées (clients, fournisseurs, prospects, partenaires, etc). Les justificatifs doivent être remis au service comptable de l’employeur dont les services détermineront le nombre de kilomètres parcourus.

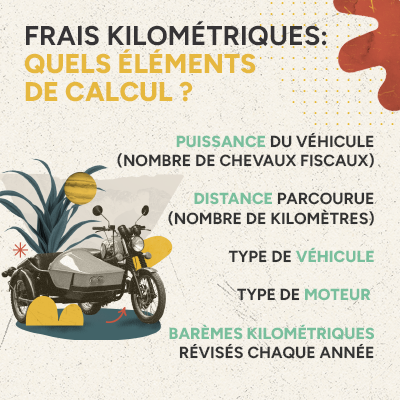

Les trois barèmes kilométriques

Chaque année, l’administration fiscale édite 3 barèmes. L’un est pour les voitures de tourisme, le second s’applique « aux véhicules dont la vitesse maximale, par construction, ne dépasse pas 45 km/h et équipés d’un moteur d’une cylindrée ne dépassant pas 50 cm3 ». Il est question des scooters, vélomoteurs, etc. Le dernier barème s’applique aux motos et scooters d’une cylindrée supérieure à 50 cm3.

Les éléments à prendre en compte pour le calcul

L’indemnité est calculée en fonction du nombre de chevaux fiscaux. Chaque cheval fiscal correspond à un quota qui est à multiplier ensuite par le nombre de kilomètres parcourus.

Ainsi, à chaque véhicule utilisé par le collaborateur ou le dirigeant, correspondra un quota qui sera à multiplier par le nombre de kilomètres parcourus lors du déplacement.

C’est ce quota qui change chaque année.

Les chevaux fiscaux sont plafonnés à 7, ce qui signifie qu’au-delà de 7CV, la puissance du véhicule n’est pas prise en compte par l’administration.

Les trois barèmes peuvent être consultés sur le site de la direction générale des Finances publiques.

Le remboursement des frais professionnels n’est pas soumis à la prescription triennale applicable aux salaires prévue par l’article L. 3245-1 du Code du travail. En effet, la Cour de cassation a jugé que lorsque la somme réclamée correspond au remboursement de frais professionnels et non à un élément de salaire, l’action en paiement n’est pas soumise à cette prescription (Cass. soc., 20 novembre 2019, n° 18-20.208)

Besoin de simplifier votre gestion des frais kilométriques ? Téléchargez notre modèle gratuit

Barème kilométrique (IK 2026)

Comment calculer l'indemnité kilométrique voiture ?

L'indemnité kilométrique voiture se calcule en multipliant la distance (d) parcourue en km dans le contexte de l'exercice professionnel, par les indices du tableau ci-dessous (source). Elle varie selon la puissance fiscale du véhicule et le nombre de kilomètres parcourus.

| Puissance fiscale | Jusqu'à 5 000 km | De 5 001 à 20 000 km | Au-delà de 20 000 km |

|---|---|---|---|

| 3 CV et moins | d x 0,529 | (d x 0,316) + 1065 | d x 0,370 |

| 4 CV | d x 0,606 | (d x 0,340) + 1330 | d x 0,407 |

| 5 CV | d x 0,636 | (d x 0,357) + 1395 | d x 0,427 |

| 6 CV | d x 0,665 | (d x 0,374) + 1457 | d x 0,447 |

| 7 CV et plus | d x 0,697 | (d x 0,394) + 1515 | d x 0,470 |

Comment calculer l'indemnité kilométrique deux roues ?

A noter : les indemnités ci-dessous s'appliquent uniquement aux deux roues de cylindrée inférieure à 50cm3

L'indemnité kilométrique deux roues se calcule en multipliant la distance (d) parcourue en km dans le cadre de l'exercice professionnel, par les indices du tableau ci-dessous. Son montant dépendra uniquement du nombre de kilomètres parcourus

| Jusqu'à 3 000 km | De 3 001 à 6 000 km | Au-delà de 6 000 km |

|---|---|---|

| d x 0,315 | (d x 0,079) + 711 | d x 0,198 |

Comment calculer l'indemnité kilométrique motos ?

L'indemnité kilométrique motos se calcule en multipliant la distance (d) parcourue en km dans le cadre de l'exercice professionnel, par les indices du tableau ci-dessous. Elle varie selon la puissance fiscale de la moto et du nombre de kilomètres parcourus.

| Puissance fiscale | Jusqu'à 3 000 km | De 3 001 à 6 000 km | Au-delà de 6 000 km |

|---|---|---|---|

| De 1 à 2 CV | d x 0,395 | (d x 0,099) + 891 | d x 0,248 |

| De 3 à 5 CV | d x 0,468 | (d x 0,082) + 1158 | d x 0,275 |

| Plus de 5 CV | d x 0,606 | (d x 0,079) + 1 583 | d x 0,343 |

Comment calculer l'indemnité kilométrique vélos ?

Le forfait mobilités durables remplace désormais l'indemnité kilométrique vélo (IKV). Alors que l’employeur pouvait auparavant rembourser les trajets domicile-travail à vélo à hauteur de 0,25 € par kilomètre parcouru, il peut désormais verser une allocation forfaitaire aux salariés.

Cette allocation est exonérée d’impôt sur le revenu et de cotisations sociales dans la limite de 600 € par an, plafond pouvant atteindre 900 € en cas de cumul avec la prise en charge des abonnements de transports publics ou de location de vélos.

Remboursement des frais d'essence

Le remboursement des frais d'essence est une pratique courante dans de nombreuses entreprises et organisations. Il vise à compenser les dépenses engagées par les employés lorsqu'ils utilisent leur propre véhicule pour des déplacements professionnels. Ce processus permet de reconnaître et de valoriser l'engagement des employés envers leur travail, tout en garantissant qu'ils ne supportent pas financièrement les coûts liés aux déplacements professionnels.

Généralement, le remboursement se fait sur la base d'un taux prédéfini par kilomètre parcouru, conformément aux politiques internes de l'entreprise. Cela contribue à assurer une gestion transparente et équitable des dépenses liées aux déplacements professionnels, tout en encourageant la responsabilité financière des employés.

Comptabilisation des frais d'essence

La comptabilisation des frais d'essence est une étape essentielle dans la gestion financière d'une entreprise. Elle implique généralement la collecte systématique de toutes les dépenses liées à l'essence, y compris les reçus, les factures et les relevés de kilométrage. Ces informations sont ensuite enregistrées dans les comptes de l'entreprise, généralement sous une catégorie de dépenses spécifique.

La comptabilisation précise des frais d'essence permet à l'entreprise de suivre de près ses coûts de déplacement, de prévoir un budget approprié pour cette dépense et de s'assurer de la conformité aux réglementations fiscales en vigueur.

Déclaration des frais réels en 2026 : les étapes

Pour déclarer les frais réels en 2026, plusieurs étapes sont à suivre.

- Identifiez vos dépenses réelles : Il s'agit notamment des frais liés à l'utilisation de votre véhicule pour des déplacements professionnels. Ces frais comprennent l'achat du véhicule, les frais d'entretien et de réparation, les frais de carburant, les frais d'assurance, etc.

- Conservation des justificatifs : Il n'est pas nécessaire de fournir les justificatifs lors de la déclaration, mais il est recommandé de les conserver pendant au moins trois ans en cas de contrôle fiscal.

- Utilisez le barème kilométrique : Le barème kilométrique est un outil qui permet de calculer les frais réels en fonction du nombre de kilomètres parcourus à titre professionnel et de la puissance de votre véhicule.

- Déclaration en ligne : Lors de la déclaration en ligne, reportez le montant de vos frais dans les cases 1AK à 1DK de votre déclaration de revenus, sans les soustraire du montant déclaré dans les cases 1AJ à 1DJ.

- Choix entre la déduction forfaitaire et les frais réels : Si le montant des frais réels dépasse la déduction forfaitaire de 10%, il est plus avantageux d'opter pour les frais réels.

Indemnité kilométrique et impôt : comprendre la relation

Les indemnités kilométriques sont étroitement liées à l'impôt sur le revenu. Lors de la déclaration de revenus, le contribuable a la possibilité d'opter pour la déduction des frais réels, qui englobe les frais professionnels engagés pour se déplacer de son domicile à son lieu de travail. Parmi ces frais, on compte les frais kilométriques, qui sont calculés sur la base de la distance à parcourir et du barème défini annuellement par l'administration fiscale.

Ces frais sont déductibles dans la limite de 80 km par jour, soit 40 km pour le trajet aller et 40 km pour le trajet retour. Au-delà de cette distance, la déduction reste possible si l’éloignement est justifié par des circonstances particulières liées à l’emploi ou à la situation personnelle. Les indemnités kilométriques sont donc prises en compte pour le calcul de l'impôt sur le revenu, ce qui peut permettre de diminuer le montant de l'impôt dû.

Il est à noter que cette option est généralement plus avantageuse lorsque les frais réels déduits sont supérieurs à la déduction forfaitaire de 10 %.

Comment calculer les frais réels d'impôt ?

Pour calculer les frais réels sur vos impôts, vous devez prendre en compte plusieurs éléments. Les frais réels correspondent aux dépenses professionnelles que vous avez réellement engagées au cours de l'année fiscale. Ces frais peuvent inclure les dépenses liées à l'utilisation de votre véhicule pour des déplacements professionnels, tels que les frais de carburant, d'entretien, d'assurance, de garage et les intérêts d'emprunt pour l'achat du véhicule.

Pour le calcul des frais kilométriques, vous pouvez vous référer au barème kilométrique publié chaque année par l'administration fiscale. Ce barème prend en compte la puissance de votre véhicule et le nombre de kilomètres parcourus à titre professionnel.

Voici comment procéder :

- Calculez le nombre de kilomètres parcourus pour vos déplacements professionnels au cours de l'année (n'oubliez pas de soustraire les trajets domicile-travail si vous optez pour la déduction des frais réels).

- Multipliez ce nombre par le tarif correspondant à la puissance de votre véhicule dans le barème kilométrique.

- Ajoutez à ce montant les autres frais réels déductibles que vous avez engagés (frais de stationnement, intérêts d'emprunt, etc.).

Le total obtenu représente le montant des frais réels que vous pouvez déduire de vos revenus imposables.

Besoin de simplifier votre gestion des frais kilométriques ? Téléchargez notre modèle gratuit

Suivez vos frais kilométriques sans prise de tête avec le logiciel notes de frais Eurécia

Planifier une démo

- Gratuit

- Sans engagement

- 45 minutes suffisent

Ressources gratuites en lien avec les déplacements

Remboursement des frais kilométriques

Prenez rendez-vous

gratuitement avec un

expert RH.

Faites-vous conseiller

gratuitement par un expert RH

Demander une démo

Eurecia, le logiciel RH pour répondre aux enjeux d’expérience, de performance et d’impact à partir de 4,20€* par collaborateur

*Prix mensuel hors taxes par utilisateur et vendu par pack de 10