Le coût de revient : un indicateur essentiel pour la gestion d'une entreprise

Parmi les très nombreux indicateurs de gestion, il en est certains qui ne peuvent être ignorés, et dont le suivi est essentiel pour le bon fonctionnement de l’entreprise. Promis, nous n’allons pas vous faire la liste de tous ces indicateurs, mais plutôt nous concentrer sur celui qui a un goût de reviens-y : le coût de revient.

Pourquoi ? Parce que cet indicateur a un impact direct sur le bénéfice. Alors, forcément, le coût de revient est un indicateur au cœur de la gestion d’une entreprise !

Gérer une entreprise implique de vérifier sa rentabilité. Toute société doit contrôler qu'elle ne vend pas ses produits ou ses services à perte. Calculer le coût de revient est donc un élément essentiel du business plan. Qu'est-ce que le coût de revient ? Comment le calculer ? Pourquoi est-il important de le connaître ? Explications.

Sommaire

Reprenez le contrôle de votre coût de revient avec le logiciel SIRH Eurécia

Planifier une démo

- Gratuit

- Sans engagement

- 45 minutes suffisent

Ressources gratuites sur la budgétisation

Le coût de revient : un indicateur essentiel pour la gestion d'une entreprise

Parmi les très nombreux indicateurs de gestion, il en est certains qui ne peuvent être ignorés, et dont le suivi est essentiel pour le bon fonctionnement de l’entreprise. Promis, nous n’allons pas vous faire la liste de tous ces indicateurs, mais plutôt nous concentrer sur celui qui a un goût de reviens-y : le coût de revient.

Pourquoi ? Parce que cet indicateur a un impact direct sur le bénéfice. Alors, forcément, le coût de revient est un indicateur au cœur de la gestion d’une entreprise !

Gérer une entreprise implique de vérifier sa rentabilité. Toute société doit contrôler qu'elle ne vend pas ses produits ou ses services à perte. Calculer le coût de revient est donc un élément essentiel du business plan. Qu'est-ce que le coût de revient ? Comment le calculer ? Pourquoi est-il important de le connaître ? Explications.

Définition et composants du coût de revient

Le coût de revient (ou le prix de revient) représente l'ensemble des charges directes et indirectes qu'une entreprise doit payer pour fabriquer un produit ou pour un service ainsi que sa rentabilité. Il permet de déterminer la marge brute et de fixer un prix de vente.

Les dépenses utilisées pour un cycle de production sont détaillées. Il comprend les coûts de production, les coûts d'achats, les frais commerciaux et les frais administratifs.

Les coûts de production d'une entreprise

Ils concernent l'ensemble des frais nécessaires à la production. Ce sont le coût d'achat des matières premières et le salaire du personnel affecté. La quote-part des amortissements liés à cette production est également incluse. Enfin, cela vise les autres charges variables et fixes utilisées telles que le loyer, la consommation d'électricité, etc.

Les coûts d'achat de production d'une entreprise

Ils concernent l'approvisionnement utile à la production. Ce sont essentiellement les frais accessoires tels que les frais de livraison ou les frais de douanes.

Le coût de distribution des produits et services d'une entreprise

Ce sont tous les frais liés à la commercialisation du produit ou du service. Cela peut être les charges de publicités, de transport sur les lieux de vente, les frais d'emballage, etc.

Le coût administratif de production d'un produit ou d'un service

Ce sont les frais liés aux fonctions supports et administratives de l'entreprise (service après-vente, services généraux). Cela vise essentiellement les salaires des équipes de la direction, du service comptable, etc., la quote-part des amortissements du matériel utilisés par ces services. Ce sont aussi les autres charges fixes et variables qui leur sont imputables.

Formule de calcul du coût de revient

Le calcul du coût de revient se fait selon les charges directes et indirectes de l'entreprise. La répartition des coûts est délicate.

Formule du coût de revient

Pour obtenir le coût de revient, une entreprise doit sommer les charges directes et indirectes attribuables au produit ou service. Ces charges englobent :

- Coûts d'achat et d'approvisionnement : Prix des matières premières, frais de livraison, frais de douane, etc.

- Coûts de production : Salaires du personnel de production, amortissements des machines et équipements, consommation d'énergie, etc.

- Coûts de distribution : Frais liés à la commercialisation du produit ou du service comme les dépenses publicitaires, de transport, d'emballage, etc.

- Coûts administratifs : Salaires du personnel administratif, amortissements des équipements bureautiques, autres charges fixes et variables imputables à ces services, etc.

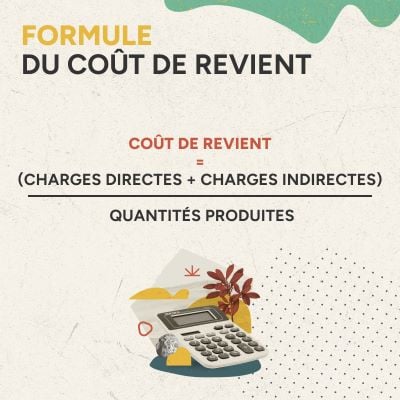

La formule générale du coût de revient est donc :

Coût de revient = (Charges directes + Charges indirectes) / Quantités produites

Cette formule peut varier en fonction du type d'activité de l'entreprise. Dans le cas d'une prestation intellectuelle par exemple, le coût de revient peut s'obtenir en divisant les charges annuelles par le nombre de jours travaillés.

La méthode de calcul du coût de revient

L'entreprise doit identifier les produits et services dont elle souhaite calculer le coût de revient. Elle doit alors réaliser un travail d'analyse pour répartir les coûts de l'entreprise sur chaque produit et prestation. Elle doit ensuite affecter les coûts directs et indirects et enfin choisir les unités d'œuvres.

Le calcul du coût de revient est le suivant : (charges directes + charges indirectes) / quantités produites. Pour une prestation intellectuelle, une entreprise peut obtenir le "prix journée" ainsi : charges annuelles / nombre de jours travaillés.

Calculer le coût de revient avec un logiciel

L’outil de gestion des temps et des activités d’Eurécia prévoit jusqu’à 5 axes analytiques à définir et renseigner dans le cadre d’un projet. Il permet ainsi d'imputer des coûts par projet, client, tâche etc. La garantie d'un meilleur suivi des marges et de la rentabilité.

La répartition des charges directes et indirectes d'une entreprise

La société doit répartir ses dépenses entre des charges directes et indirectes. C'est une étape délicate, car elle peut mener à des résultats différents. Les coûts directs sont ceux qui sont incorporés dans la production du produit. Ils sont affectés sans ambiguïtés à un produit, une commande, une activité, etc. À l'inverse, les coûts indirects ne sont pas directement rattachés à la production.

En cas de production de plusieurs produits ou services, la notion d'unité d'œuvre est importante pour le calcul des coûts indirects. Elle permet de fixer une unité d'œuvre et de déterminer une quote-part imputable à la production d'un produit ou d'un service.

Exemple concret de calcul du coût de revient

Pour illustrer le calcul du coût de revient, prenons l'exemple d'une entreprise de fabrication de chaises. Supposons que l'entreprise a des charges directes et indirectes totales de 5000 euros pour produire 300 chaises. Le coût de revient unitaire se calcule en divisant le total des charges par le nombre d'unités produites :

- Charges totales = 5000 €

- Nombre de chaises produites = 300

- Coût de revient unitaire = Charges totales / Nombre de chaises produites = 5000 / 300 = 16,67 € par chaise

Ce coût de revient unitaire est essentiel pour l'entreprise. En effet, il permet de déterminer le prix de vente minimum de chaque chaise pour couvrir les coûts et générer une marge.

Pourquoi calculer le coût de revient d'un produit ou d'un service ?

Le coût de revient est le prix de vente minimum qui est déterminé pour chaque ligne de produits, de prestations. Il permet de déterminer la marge brute et le prix de vente. Ces trois indicateurs ont une influence les uns sur les autres.

Fixer le prix de vente d'un produit ou d'un service de l'entreprise

Le prix de vente d'un produit ou d'une prestation s'obtient en additionnant le coût de revient, la marge et la TVA. L'entreprise doit couvrir ses frais de production et réaliser une marge. Cependant, elle doit tenir compte de ses concurrents et adapter son tarif à ses clients.

Déterminer la marge de l'entreprise et améliorer le chiffre d'affaires

La marge brute est égale à la différence entre le prix de vente HT et le coût de revient. Un prix de revient faible, augmente la marge brute et inversement.

Pourquoi calculer le coût de revient pour une entreprise ?

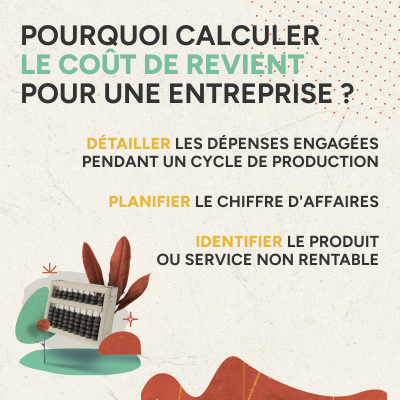

Le coût de revient permet de détailler les dépenses engagées pendant un cycle de production. Il aide à planifier le chiffre d'affaires. Le produit ou service non rentable est identifié.

L'entreprise peut prendre des décisions pour améliorer son résultat. Elle peut, par exemple :

- diminuer ou supprimer certaines dépenses qui entrent dans le coût de revient ;

- augmenter le prix de vente pour améliorer la marge brute en anticipant une éventuelle perte de clients ;

- recentrer ses activités sur un produit ou service qui dégage des marges plus fortes,

- supprimer un produit ou une prestation.

Le calcul du coût de revient est complexe et nécessite de maîtriser certaines notions de comptabilité. Cependant, c'est un indicateur essentiel pour la gestion et la rentabilité d'une entreprise.

Distinction entre coût de revient et prix de vente

Il est essentiel de comprendre que le coût de revient et le prix de vente sont deux concepts différents qui jouent un rôle crucial dans la détermination de la rentabilité d'une entreprise. Le coût de revient est la somme totale des dépenses engagées pour la production d'un produit ou la prestation d'un service. Il comprend les charges directes et indirectes associées à la production.

Par contre, le prix de vente est le montant auquel l'entreprise propose son produit ou son service au marché. Ce dernier est généralement fixé en ajoutant une marge bénéficiaire au coût de revient. Cette marge bénéficiaire est cruciale car elle représente le profit de l'entreprise.

En conclusion, la différence entre le prix de vente et le coût de revient constitue le bénéfice de l'entreprise. Une bonne gestion de ces deux éléments est donc essentielle pour garantir la rentabilité et la pérennité de l'entreprise.

Reprenez le contrôle de votre coût de revient avec le logiciel SIRH Eurécia

Planifier une démo

- Gratuit

- Sans engagement

- 45 minutes suffisent

Ressources gratuites sur la budgétisation

Prenez rendez-vous

gratuitement avec un

expert RH.

Faites-vous conseiller

gratuitement par un expert RH

Demander une démo

Eurecia, le logiciel RH pour répondre aux enjeux d’expérience, de performance et d’impact à partir de 4,20€* par collaborateur

*Prix mensuel hors taxes par utilisateur et vendu par pack de 10